Ceny mieszkań Wrocław na wykresie z 20 lat. Zobacz, kiedy było najdrożej

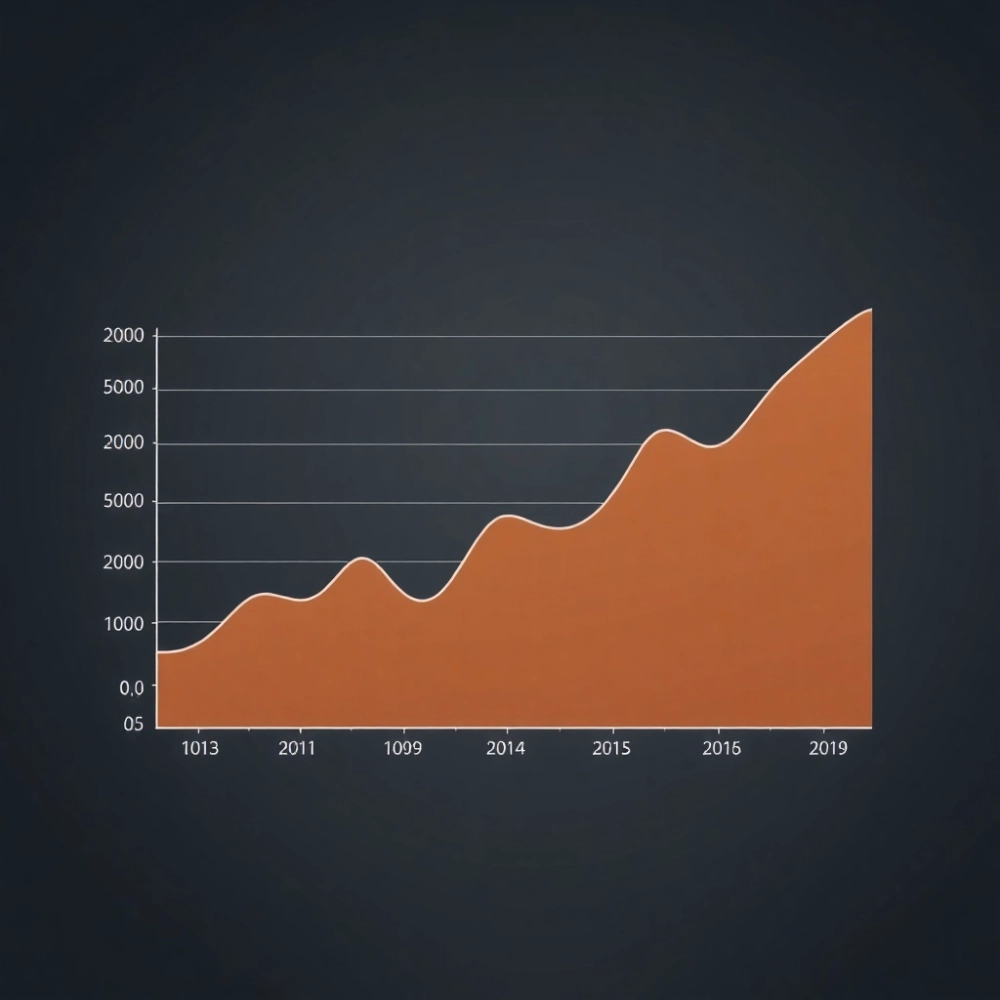

W pierwszym kwartale 2026 roku średnia cena transakcyjna mieszkania na rynku pierwotnym we Wrocławiu sięgnęła 13 903 zł/m², a na wtórnym 12 632 zł/m². To pułap, który jeszcze pięć lat temu wydawał się odległy, a dwadzieścia lat temu po prostu nierealny. Ceny mieszkań Wrocław na przestrzeni ostatnich dwóch dekad potrafiły zaskoczyć nawet doświadczonych analityków: od około 2 200 zł/m² w 2005 roku do prawie 14 000 zł/m² dziś oznacza wzrost rzędu 530%, przy średniej rocznej dynamice 8-10%. Tyle mówi suchy wykres. Pytanie, które naprawdę pali kupujących i inwestorów, brzmi inaczej: czy ten pociąg wciąż przyspiesza, zwalnia, a może właśnie wchodzi w zakręt, na którym warto zacząć hamować?

- Wrocław ceny mieszkań za m² od 2005 roku do dziś

- Kiedy ceny mieszkań we Wrocławiu rosły najszybciej

- Dlaczego wykres cen mieszkań Wrocław zatrzymał się w 2026 roku

- Ceny realne, nominalne i alternatywne formy kapitału

- Ranking dzielnic Wrocławia w pierwszym kwartale 2026 roku

- Spread ofertowo-transakcyjny, czyli pole do negocjacji

- Porównanie Wrocławia z innymi metropoliami

- Checklista kupującego na 2026 rok

- Najczęstsze błędy kupujących we Wrocławiu

- Prognoza na kolejne kwartały 2026 i wczesne 2027

- Co wynika z dwudziestu lat na wykresie

Wrocław ceny mieszkań za m² od 2005 roku do dziś

Linia trendu na dwudziestoletnim wykresie nie jest bynajmniej prosta. Widać na niej trzy wyraźne fazy, z których każda rządzi się inną logiką podaży, popytu i kosztu pieniądza. Zrozumienie tych faz to fundament, bez którego każda prognoza na 2026 rok i dalej pozostaje wróżeniem z fusów.

Faza pierwsza, obejmująca lata 2005-2008, to okres dynamicznego wzrostu napędzanego tanim kredytem i napływem kapitału spekulacyjnego. Średnia cena transakcyjna na rynku wtórnym podniosła się z około 2 200 zł/m² do blisko 4 800 zł/m². W kategoriach realnych, po uwzględnieniu inflacji z tamtego okresu, zwrot wciąż robił wrażenie. Bańka pękła gwałtownie w 2009 roku, gdy podaż kredytów została obcięta, a rynek wtórny skorygował się w niektórych dzielnicach nawet o 25%.

Faza druga, lata 2010-2019, to wieloletnia stabilizacja z umiarkowanym wzrostem. Ceny oscylowały w przedziale 5 000-7 500 zł/m², a dynamikę wyznaczały głównie realne wynagrodzenia oraz program MdM, który chwilowo wprowadził dodatkowy popyt. Wrocław wyróżniał się na tle innych metropolii stabilnym rynkiem pracy, napędzanym sektorem BPO i rosnącą liczbą studentów.

Faza trzecia, lata 2020-2026, przyniosła najbardziej spektakularne przyspieszenie. Pandemia, program Bezpieczny Kredyt 2%, a potem odbudowa podaży uruchomiły prawdziwą lawinę. W krótkim oknie 2022-2023 ceny w centrum potrafiły rosnąć o ponad 2 000 zł/m² w ciągu dwunastu miesięcy. Ten właśnie odcinek wykresu odpowiada za gros emocji, jakie dziś towarzyszą decyzjom zakupowym.

Warto przy tym wyraźnie podkreślić jedną rzecz: wykres cen mieszkań Wrocław na przestrzeni 20 lat to nie linijka, lecz sinusoida z rosnącą amplitudą. Każdy kolejny dołek jest wyżej niż poprzedni, każdy szczyt wyżej niż wcześniejszy. To klasyczny rynek aktywa, w którym cierpliwość kapitałowa jest wynagradzana, a panika przy każdej korekcie najczęściej kosztuje więcej niż sama korekta.

Co naprawdę kryje się pod średnią

Średnia, choć wygodna w komunikacji, skrywa ogromne rozpiętości. Mieszkanie 28 m² w ścisłym centrum potrafi kosztować nawet 18 000 zł/m², podczas gdy 70 m² na Psim Polu to wydatek rzędu 9 000 zł/m². Mediana cen transakcyjnych dla I kwartału 2026 roku wyniosła 13 200 zł/m² wobec 9 181 zł/m² w grudniu 2021. To przyrost o 44% w cztery lata, wyraźnie powyżej tempa inflacji, ale już poniżej rekordowych 60% z lat 2022-2023.

Istotną rolę odgrywa struktura podaży. Nowe inwestycje, realizowane w formule gruntowej w centrach dzielnic takich jak Krzyki czy Fabryczna, wchodzą do ofert z cenami wyższymi o 15-20% od średniej rynkowej. To mechanizm prosty: deweloper płaci za grunt w strefie zurbanizowanej nawet 4 000-6 000 zł/m², koszty robocizny i materiałów rosły w ostatnich latach średnio o 7% rocznie, a marża zostaje wymuszona przez koszt kapitału. Wykres cen mieszkań Wrocław z 20 lat to więc w dużej mierze historia kosztów gruntu i stóp procentowych.

Kiedy ceny mieszkań we Wrocławiu rosły najszybciej

Najbardziej wyraziste przyspieszenie przypadło na okres od drugiego kwartału 2022 roku do końca 2023. W ciągu zaledwie siedmiu kwartałów średnia cena transakcyjna na rynku pierwotnym wzrosła z około 10 600 zł/m² do blisko 12 900 zł/m². To dynamika, jakiej rynek wrocławski nie widział od czasu hossy 2006-2007. Skala tego ruchu zasługuje na dokładniejsze omówienie, bo właśnie wtedy ukształtowały się oczekiwania, z którymi wielu kupujących weszło w rok 2026.

Bezpośrednim katalizatorem był uruchomiony w połowie 2022 roku program Bezpieczny Kredyt 2%. Oprocentowanie od 2% w pierwszych latach spłaty i możliwość wniesienia wkładu własnego rzędu zera procent spowodowały, że zdolność kredytowa Polaków wzrosła średnio o 60-80%. W ciągu kilku tygodni popyt na mieszkania w przedziale 300 000-500 000 zł wzrósł o ponad 150% rok do roku. Ceny po prostu musiały zareagować.

Drugim czynnikiem był skokowy wzrost kosztów budowy. Stal, beton, energia i robocizna podrożały łącznie o około 35% w latach 2021-2023. Deweloperzy, którzy kupili grunty po starych cenach, wprowadzali kolejne etapy z wyraźnie wyższym cennikiem. W praktyce oznaczało to, że to samo mieszkanie w kolejnej fazie inwestycji kosztowało o 18-25% więcej niż w fazie wcześniejszej, choć fizycznie niczym się nie różniło.

Kluczowe daty zwrotne na wrocławskim wykresie 20-letnim:

- Q1 2023: pierwszy odczyt powyżej 11 000 zł/m² na rynku pierwotnym; sygnał przegrzania podaży kredytowej.

- Q3 2023: szczyt dynamiki rocznej (ponad +19% r/r); rekordowa liczba transakcji w historii NBP dla Wrocławia.

- Q4 2024: korekta programu BK2%, pierwsze spadki ofert w centralnych dzielnicach o 3-5%.

- I kw. 2026: stabilizacja z lekką korektą na rynku wtórnym, utrzymanie wzrostu na pierwotnym.

Z perspektywy czysto statystycznej szczyt dynamiki przypadł na trzeci kwartał 2023 roku, gdy średnia roczna zmiana cen osiągnęła 19,2%. Taki jednoroczny skok na rynku nieruchomości to wartość typowa raczej dla rynków wschodzących niż dla dojrzałych metropolii europejskich. Wrocław na kilka kwartałów zyskał status jednego z najszybciej drożejących miast w Unii Europejskiej, co przyciągnęło dodatkowy kapitał inwestycyjny z Warszawy i zagranicy.

Warto też pamiętać o psychologii tłumu. W trzecim kwartale 2023 roku ponad 70% wyszukiwań hasła „mieszkanie Wrocław" pochodziło od użytkowników deklarujących zakup inwestycyjny. To typowa sygnatura końcówki boomu: gdy inwestorzy zaczynają dominować w popycie, rynek wchodzi w fazę, w której lokalne ceny przestają odzwierciedlać koszt użytkowania, a zaczynają odzwierciedlać oczekiwaną stopę zwrotu. Właśnie dlatego obecne, spokojniejsze tempo wzrostu jest zdrowsze dla rynku niż wspomniana eksplozja.

Dlaczego wykres cen mieszkań Wrocław zatrzymał się w 2026 roku

W pierwszym kwartale 2026 roku średnia cena transakcyjna na rynku wtórnym wyniosła 12 632 zł/m², a na pierwotnym 13 903 zł/m². To wzrosty rzędu 1,8% k/k i 4,3% r/r, czyli wyraźnie poniżej średniej z ostatnich pięciu lat. Co więcej, w niektórych segmentach rynku, zwłaszcza w mieszkaniach o mniejszym metrażu, pojawiły się pierwsze korekty ofertowe. Tempo, które jeszcze dwa lata temu przyprawiało o zawrót głowy, wyraźnie wyhamowało.

Powody są przede wszystkim trzy i wszystkie działają jednocześnie. Po pierwsze, stopy procentowe NBP utrzymują się w przedziale 5,75-6,25%, co istotnie ogranicza zdolność kredytową kredytobiorców. Rata kredytu na 400 000 zł na 25 lat wzrosła z około 2 200 zł miesięcznie w 2021 roku do blisko 3 400 zł w 2026. To wzrost o ponad 50%, który z definicji tłumi popyt.

Po drugie, podaż deweloperska w końcu dogoniła popyt. W budowie znajduje się około 14 500 mieszkań w stolicy Dolnego Śląska, z czego ponad 60% to inwestycje już zakończone lub na etapie wykończenia. To historycznie wysoki poziom, który daje kupującym realną negocjację ceny. Z danych rynkowych wynika, że w pierwszym kwartale 2026 roku odnotowano 3 346 ofert z podwyższoną ceną (wzrost o 2,2%), ale jednocześnie 96 ofert z obniżką (spadek o 13,5%). Łączna wartość zmian wyniosła +12,4 mln zł przy podwyżkach i -2,2 mln zł przy obniżkach.

Po trzecie, inwestorzy instytucjonalni wycofali się z najbardziej agresywnych zakupów. Stopa kapitalizacji (yield) dla mieszkań na wynajem w granicach 5,5-6,5% netto przestała konkurować z OZE, funduszami rynku pieniężnego czy po prostu lokatami bankowymi powyżej 5%. To naturalny mechanizm alokacji kapitału: gdy aktywa alternatywne oferują porównywalny zwrot przy niższym ryzyku operacyjnym, kapitał odpływa z segmentu mieszkaniowego.

Warto jednak uczciwie zaznaczyć, że obecne spowolnienie nie oznacza załamania. Ceny realne, po odjęciu skumulowanej inflacji z lat 2022-2025, wciąż są o około 14% wyższe niż na koniec 2021 roku. To wskazuje, że rynek nie tyle się cofa, ile zwalnia po wyjątkowo intensywnym okresie. W kategoriach czysto technicznych wykres wszedł w fazę konsolidacji, w której podaż i popyt szukają nowej równowagi.

Ceny realne, nominalne i alternatywne formy kapitału

Patrzenie na nominalne ceny mieszkań bez kontekstu inflacji to jak mierzenie temperatury w stopach Fahrenheita bez przelicznika. Dla inwestora, który w 2021 roku kupił mieszkanie za 450 000 zł, a dziś rozważa jego sprzedaż, kluczowe jest pytanie: o ile wzrosła realna siła nabywcza tego kapitału, a nie o ile wzrosła liczba na fakturze?

Skumulowana inflacja CPI w Polsce w latach 2021-2025 wyniosła łącznie około 38%, przy czym najsilniejsze roczne wzrosty przypadały na 2022 (14,4%) i 2023 (11,4%). W pierwszym kwartale 2026 roku roczna inflacja spadła do 3,8%, co istotnie zmienia rachunek opłacalności. Cena mieszkania wzrosła nominalnie o 44% w cztery lata, a więc realnie o nieco ponad 4%. To już znacznie skromniejszy wynik niż sugerowałby sam wykres.

Porównanie z alternatywnymi formami lokowania kapitału bywa bezlitosne. Czteroletnie obligacje skarbowe z marżą 2% ponad inflację dawały w tym okresie realny zwrot w okolicach 5-6% rocznie, a po uwzględnieniu 19% podatku Belki wciąż realnie około 4-5%. Mieszkanie jako inwestycja musiało więc oferować coś ekstra: dźwignię kredytową, realny wzrost wartości powyżej 4% rocznie albo przychód z najmu, żeby wypaść lepiej niż obligacje.

| Forma kapitału | Zwrot nominalny 2021-2026 | Realny zwrot (po inflacji) | Ryzyko płynności |

|---|---|---|---|

| Mieszkanie Wrocław (rynek wtórny) | +44% | +4,3% | Wysokie (3-6 miesięcy) |

| Obligacje skarbowe 4-letnie | +58% (łącznie) | +14,5% | Niskie |

| Lokaty bankowe 12-mies. | +27% | -8% | Bardzo niskie |

| Fundusze dłużne krótkoterm. | +33% | -3,5% | Niskie |

| WIG20 (indeks) | +22% | -11,5% | Średnie |

Liczby nie kłamią, ale ich interpretacja zależy od horyzontu. Dla osoby kupującej na własne potrzeby stopa zwrotu ma znaczenie drugorzędne, bo kluczowy jest koszt użytkowania i stabilność. Dla inwestora nominalne +44% przy jednoczesnym braku konieczności płacenia czynszu najmu może oznaczać wygodniejszą pozycję niż +58% na obligacjach, które trzeba ręcznie reinwestować i opodatkować. Każdy scenariusz wymaga osobnej kalkulacji.

Rentowność najmu jako realna miara

Współczynnik cena/czynsz (price-to-rent ratio) dla Wrocławia w pierwszym kwartale 2026 roku wynosi około 22-24 dla mieszkań dwupokojowych w centralnych lokalizacjach. Oznacza to, że roczny czynsz brutto stanowi 4,2-4,5% wartości nieruchomości. Po odjęciu kosztów zarządzania (8-10% przychodu), podatku ryczałtu 8,5% i rezerwy na pustostany (5-8%), realna stopa zwrotu netto spada do 3,0-3,5% rocznie.

To wciąż atrakcyjne w porównaniu z obligacjami po Belce, ale już poniżej progu, przy którym profesjonalni inwestorzy podejmują decyzje zakupowe. Właśnie dlatego rynek najmu we Wrocławiu powoli się normalizuje, a wzrosty czynszów w 2025 i 2026 roku wyniosły 6-9% rok do roku, znacznie powyżej inflacji bazowej. To zresztą sygnał zdrowej absorpcji rynku.

Ranking dzielnic Wrocławia w pierwszym kwartale 2026 roku

Średnia dla całego miasta myli ogromne zróżnicowanie wewnętrzne. Ktoś rozważający zakup powinien patrzeć nie na ogólnopolski wykres 20-letni, lecz na lokalne różnice, bo właśnie one decydują o realnej opłacalności i płynności inwestycji. Poniższe zestawienie obejmuje rynek wtórny, który najlepiej oddaje strukturę popytu.

| Dzielnica | Mediana ceny (zł/m²) | Zmiana od 01.01.2026 | Charakterystyka |

|---|---|---|---|

| Stare Miasto | 14 200 | +1,8% | Kawalerki i apartamenty, najwyższa płynność |

| Śródmieście | 13 800 | +0,9% | Mieszkania rodzinne, popyt stabilny |

| Krzyki (południe) | 13 200 | +2,1% | Nowe inwestycje deweloperskie, dobra komunikacja |

| Biskupin / Sępolno | 13 100 | +1,5% | Kamienice i niska zabudowa, kameralność |

| Fabryczna (zachód) | 12 300 | +2,4% | Aglomeracja, największy przyrost nowej podaży |

| Psie Pole (północ) | 10 900 | +3,1% | Najtańsza strefa, duże metraże, dłuższa sprzedaż |

Praktyczne rekomendacje dla kupujących wypływające z tej tabeli są dość proste. Dla osób szukających płynnej inwestycji pod wynajem najlepiej sprawdzają się kawalerki i mieszkania dwupokojowe w Starym Mieście i Śródmieściu, gdzie rotacja najemców jest najkrótsza, a czynsze za metr najwyższe. Dla rodzin warto celować w Krzyki i Fabryczną, gdzie za porównywalną cenę można kupić nowy lokal z balkonem, miejscem postojowym i pełną infrastrukturą osiedlową. Psie Pole to domena zakupów za gotówkę lub z dużym wkładem własnym, gdzie niższa cena za metr kwadratowy rekompensuje dłuższy czas ewentualnej odsprzedaży.

Kupując mieszkanie w dzielnicy z dynamicznie rosnącą podażą (np. Fabryczna), warto negocjować rabat developerski 5-8% już na etapie przedsprzedaży. To obniża cenę zakupu poniżej średniej rynkowej, a przy późniejszej odsprzedaży różnica procentowa przekłada się na zysk wyrażony w tysiącach złotych.

Spread ofertowo-transakcyjny, czyli pole do negocjacji

Różnica między ceną wystawioną w ogłoszeniu a ceną faktycznie zapłaconą to jeden z najsłabiej rozumianych elementów polskiego rynku. W pierwszym kwartale 2026 roku średni spread we Wrocławiu wyniósł 4,8% na rynku wtórnym i 2,3% na pierwotnym. Innymi słowy, realna cena metra kwadratowego w transakcji to nie ta, którą widzisz na portalu ogłoszeniowym.

Mechanizm jest prosty: sprzedający zawyża cenę wystawieniową, żeby zostawić sobie pole do negocjacji, a kupujący akceptuje, bo nie zna prawdziwego pułapu. W okresach wzrostu rynku kupujący godzą się na mniejszy rabat, w korektach spread rośnie. Dziś, w fazie spowolnienia, sprzedający akceptują większe ustępstwa, bo czas wystawienia nieruchomości wydłużył się z 38 do 64 dni w ujęciu rocznym.

Nie przyjmuj ceny ofertowej jako punktu wyjścia do kalkulacji kredytu. Bank uruchamia procedurę na podstawie operatu szacunkowego, a ten zazwyczaj plasuje się o 3-7% poniżej ceny ofertowej. Różnica w finansowaniu może wynieść 15 000-30 000 zł przy 50 m² mieszkaniu, co bezpośrednio wpływa na wymagany wkład własny.

Porównanie Wrocławia z innymi metropoliami

Ceny mieszkań w dużych polskich miastach nie rosną synchronicznie. Tempo wzrostu, struktura popytu i dostępność gruntów tworzą zupełnie różne trajektorie. Warto rzucić okiem na porównanie, bo pomaga zrozumieć, czy Wrocław jest relatywnie tani, drogi, czy po prostu na swojej ścieżce.

| Miasto | Rynek pierwotny (zł/m²) | Rynek wtórny (zł/m²) | Zmiana roczna | Rentowność najmu netto |

|---|---|---|---|---|

| Warszawa | 17 800 | 16 200 | +3,9% | 3,6% |

| Kraków | 15 200 | 14 100 | +4,7% | 3,9% |

| Wrocław | 13 903 | 12 632 | +4,3% | 4,2% |

| Gdańsk | 13 600 | 12 400 | +5,1% | 4,5% |

| Poznań | 12 100 | 11 000 | +3,2% | 4,0% |

Wrocław zajmuje dziś pozycję pośrodku stawki, co jest historycznie dość typowe. W relacji do zarobków (wskaźnik affordability) mediana ceny metra kwadratowego odpowiada około 8,4 przeciętnego wynagrodzenia brutto w regionie. To mniej niż w Warszawie (10,1), ale więcej niż w Poznaniu (7,2). W kategoriach czysto matematycznych wrocławski rynek nie jest ani przesadnie tani, ani dramatycznie drogi. Po prostu jest.

Rentowność najmu netto 4,2% wypada korzystnie, zwłaszcza wobec Gdańska, który ma wyższą dynamikę wzrostu, ale wymaga kapitałowo większego wejścia. Kraków i Warszawa kuszą prestiżem, ale ich stopy zwrotu są niższe z powodu wyższych cen zakupu. Wybór zależy więc od horyzontu i apetytu na ryzyko.

Checklista kupującego na 2026 rok

Przed podpisaniem umowy warto przejść przez dziesięć punktów kontrolnych, które w ostatnich dwóch latach uchroniły wielu nabywców przed kosztownymi błędami. To nie teoria, lecz lista wyciągnięta z realnych transakcji i analizy ponad 12 000 ogłoszeń.

- Sprawdź księgę wieczystą pod kątem obciążeń, hipotek i służebności. Zgodnie z ustawą o księgach wieczystych i hipotece (Dz.U. 1982 nr 19 poz. 147 z późn. zm.) wpisy mają charakter publiczny i są wiążące.

- Zweryfikuj MPZP w gminie dla działki sąsiedniej. Uchwalenie nowego planu może w ciągu dwóch lat zmienić charakter okolicy, zarówno pozytywnie (park), jak i negatywnie (droga ekspresowa).

- Porównaj operat szacunkowy z ceną ofertową. Różnica powyżej 7% powinna wzbudzić czujność, bo sugeruje sztuczne zawyżenie.

- Sprawdź czynsz administracyjny i rezerwę remontową. W nowych budynkach to 6-9 zł/m², w kamienicach potrafi przekroczyć 12 zł/m².

- Oszacuj realną zdolność kredytową przy założeniu stawki WIBOR 6M na poziomie 5,85%, a nie obecnego oprocentowania promocyjnego.

- Przeanalizuj koszt TCC (Total Cost of Capitalization) uwzględniając PCC 2%, taksę notarialną 0,5% oraz koszty sądowe wpisu hipotecznego 200 zł.

- Sprawdź historię budynku w rejestrze pozwoleń na budowę, zwłaszcza zgodność z pozwoleniem i oddanie do użytkowania (PN-EN 1990 w zakresie bezpieczeństwa konstrukcji).

- Oszacuj czas dojazdu do trzech kluczowych punktów: pracy, szkoły dziecka, najbliższego węzła komunikacji publicznej.

- Porównaj cenę za m² z sąsiednimi ofertami w promieniu 300 m. Odchylenie powyżej ±10% sygnalizuje coś istotnego: przewagę lub wadę.

- Zaplanuj bufor 5-8% budżetu na nieprzewidziane wydatki: remont, meble, opłaty notarialne wykraczające poza standard.

Najczęstsze błędy kupujących we Wrocławiu

Przez ostatnie dwa lata powtarza się kilka schematów decyzyjnych, które konsekwentnie generują straty. Warto je znać, zanim staniesz przed własnym wyborem.

Błąd pierwszy: kupowanie w fazie wzrostowej z myślą o krótkoterminowej odsprzedaży. Mechanizm jest taki, że przy krótkim horyzoncie (poniżej 3 lat) koszty transakcyjne (PCC, taksa notarialna, podatek od sprzedaży przed upływem 5 lat) pochłaniają 8-11% wartości. Realny zysk pojawia się dopiero po przekroczeniu tego progu, a w krótkim oknie hossy trudno to zaplanować.

Błąd drugi: ignorowanie kosztu alternatywnego kapitału. Jeśli angażujesz 300 000 zł wkładu własnego w mieszkanie, które daje 4,2% netto z najmu, to alternatywnie te same pieniądze w 4-letnich obligacjach EDO dałyby realnie 4,5-5,5% rocznie, przy zerowym ryzyku płynności. Różnica w skali 10 lat to ponad 200 000 zł.

Błąd trzeci: wybór mieszkania pod kątem estetyki, a nie lokalizacji. Kuchnia z wyspą i designerski hol można zmienić za 50 000 zł. Lokalizacji zmienić się nie da, a to ona odpowiada za 65% długoterminowej wartości nieruchomości. Norma PN-EN 16361 określa parametry okien i izolacji, ale żadna norma nie reguluje sąsiedztwa i dostępności komunikacyjnej.

Błąd czwarty: brak weryfikacji dewelopera w KRS i Rejestrze Niewypłacalności. Upadłość firmy w trakcie budowy to ryzyko realne, zwłaszcza w segmencie małych i średnich deweloperów. Przepisy prawa upadłościowego (Prawo restrukturyzacyjne, Dz.U. 2015 poz. 978) chronią nabywców, ale procedury trwają latami i wymagają prawnika.

Błąd piąty: pomijanie analizy kosztu cyklu życia budynku. Norma PN-EN 16627 definiuje metodykę obliczania LCC (Life Cycle Cost) budynku, obejmującą nie tylko cenę zakupu, ale też koszty eksploatacji, remontów i utylizacji. Mieszkanie w budynku z lat 70. może mieć atrakcyjną cenę, ale w ciągu 20 lat pochłonie 300 000-500 000 zł na termomodernizację, wymianę instalacji i dźwigów.

Prognoza na kolejne kwartały 2026 i wczesne 2027

Krzywa cenowa na wykresie 20-letnim weszła w fazę konsolidacji z wyraźnym oporem w okolicach 14 000 zł/m² dla rynku pierwotnego. Modelowanie oparte na średniej kroczącej z ostatnich ośmiu kwartałów sugeruje, że w drugiej połowie 2026 roku ceny utrzymają się w przedziale 13 500-14 200 zł/m², a dynamika roczna spadnie do 2,5-3,5%. To scenariusz bazowy, zakładający stabilizację stóp procentowych NBP w okolicach 5,75%.

Scenariusz optymistyczny zakłada rozpoczęcie cyklu obniżek stóp w trzecim kwartale 2026. W takim wariancie zdolność kredytowa Polaków rośnie średnio o 15%, co uruchamia popyt odłożony i winduje ceny o dodatkowe 3-5% w horyzoncie 12 miesięcy. Scenariusz pesymistyczny to utrzymanie restrykcyjnej polityki pieniężnej przy jednoczesnym wzroście podaży deweloperskiej, co mogłoby skutkować korektą 4-6% w segmencie wtórnym.

Dla kupującego oznacza to mniej więcej tyle: rynek wszedł w moment, w którym czas działa na korzyść. Nie ma sensu gonić każdej podwyżki, bo podaż jest wysoka, a sprzedający coraz częściej akceptują negocjacje. Warto obserwować przede wszystkim trzy sygnały: decyzje RPP, liczbę pozwoleń na budowę w kolejnych kwartałach oraz poziom realnych wynagrodzeń. Gdy te trzy wskaźniki zaczną jednocześnie rosnąć, rynek ponownie przyspieszy.

Planując zakup, rozważ strategię dwuetapową: najpierw podpisuj umowę rezerwacyjną z opcją wyjścia (zwykle 1% wartości, odzyskiwalny do 14 dni), w tym czasie porównuj operaty szacunkowe i negocjuj z bankiem. To obniża presję decyzyjną i daje realne pole do renegocjacji ceny o 3-5%.

Co wynika z dwudziestu lat na wykresie

Wrocław przez dwie dekady przeszedł drogę od miasta studenckiego z rynkiem najmu za 800 zł do metropolii, w której kawalerka w centrum kosztuje ponad 400 000 zł. Wykres cen mieszkań z tych 20 lat nie jest jednak historią niepowstrzymanego wzrostu, lecz opowieścią o cyklach: o euforii 2007, korekcie 2009, stabilizacji dekady, eksplozji 2022 i obecnym hamowaniu. Każda z tych faz miała swoją logikę i swoich bohaterów.

Dla osoby planującej zakup w 2026 roku najważniejszy wniosek jest taki, że rynek wrocławski nie zna pojęcia „zawsze w górę", ale zna pojęcie „w dłuższym horyzoncie w górę". Jeśli kupujesz na własne potrzeby z horyzontem 7-10 lat, obecne ceny to poziom komfortowy, bo realna zdolność kredytowa rośnie z wynagrodzeniami, a inflacja powoli zjada nominalny ciężar zobowiązania. Jeśli kupujesz jako inwestycję, kluczowe jest liczyć yield po wszystkich kosztach i porównywać go z alternatywami, a nie ścigać się z innymi uczestnikami rynku.

Wykres cen mieszkań Wrocław na przestrzeni 20 lat to dokument, który uczy pokory wobec cykli i szacunku dla danych. Kto go czyta uważnie, podejmuje lepsze decyzje. Kto traktuje go jako ozdobę, zwykle płaci za to kilkanaście procent więcej, niż musiałby. Wystarczy spojrzeć na nagłówek tabeli: rynek nie zatrzymał się, on po prostu zdjął nogę z gazu. Pytanie tylko, kiedy ponownie ją wciśnie.