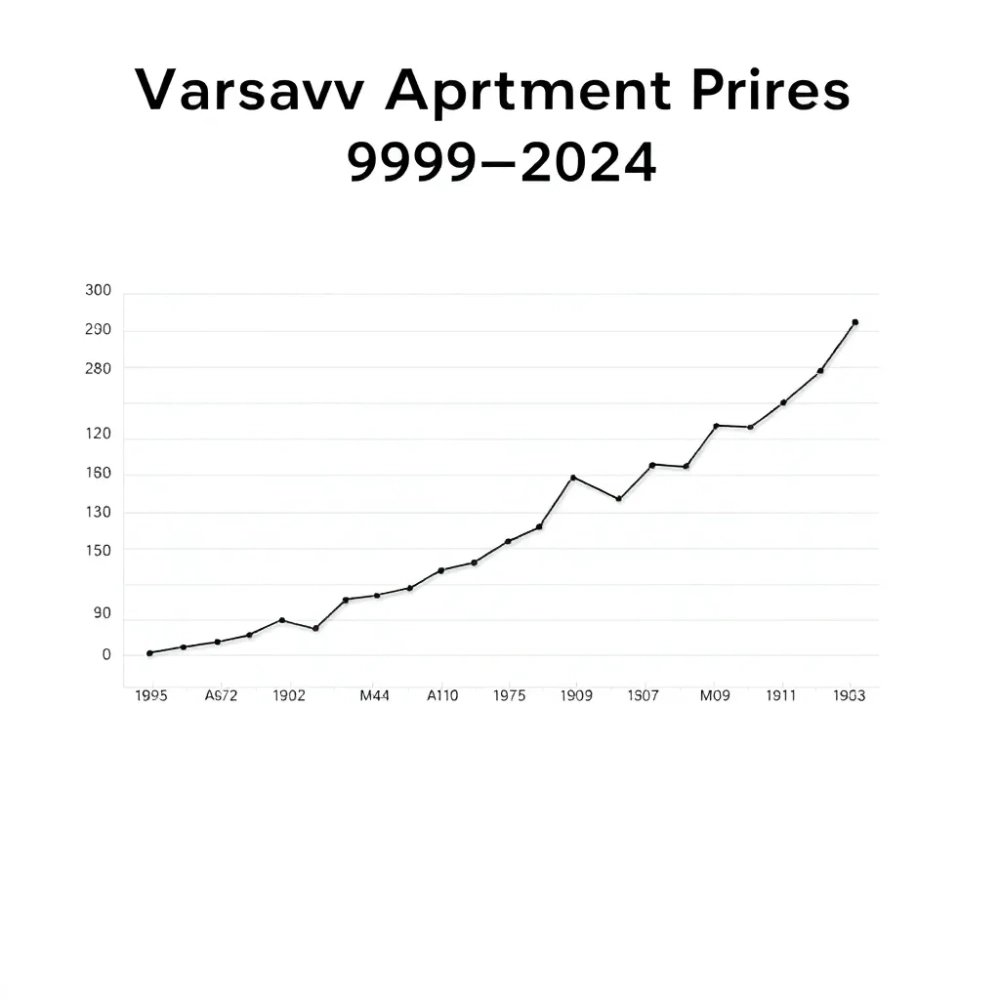

Ceny mieszkań Warszawa wykres 30 lat – trendy i historia rynku

Oglądanie wykresu cen mieszkań w Warszawie na przestrzeni trzech dekad może wywołać prawdziwy zawrót głowy. Cyfry, które dziś szokują, kilkadziesiąt lat temu wydawałyby się kompletnie abstrakcyjne, a ścieżka od peerelowskiego deficytu do współczesnego rynku deweloperskiego to historia pełna zaskakujących zwrotów. Jeśli szukasz rzetelnej analizy zamiast kolejnego clickbaitowego artykułu, trafiłeś we właściwe miejsce.

- Ceny transakcyjne pierwotny rynek Warszawa 30 lat

- Ceny transakcyjne wtórny rynek Warszawa 30 lat

- Spadki cen mieszkań Warszawa po kryzysie 2008

- Prognozy spadków cen mieszkań Warszawa 2026

- Ceny mieszkań wykres 30 lat Warszawa, najczęściej zadawane pytania

Ceny transakcyjne pierwotny rynek Warszawa 30 lat

Rok 1995 to moment, od którego można rozpocząć liczenie nowoczesnej historii warszawskiego rynku pierwotnego. Metr kwadratowy nowego mieszkania w stolicy kosztował wtedy nieco ponad 1 500 PLN suma, która dziś ledwo starczyłaby na wykończenie łazienki w standardzie premium. Transformacja ustrojowa z 1989 roku stworzyła warunki, jakich Polska nie widziała od pokoleń: prywatne firmy budowlane mogły wreszcie działać bezcentralnie planowanych limitów, a gigantyczna luka popytowa po dekadach zaniedbań mieszkaniowych przyciągała każdego, kto miał kapitał i wizję.

Początkowa faza rozwoju rynku pierwotnego charakteryzowała się daleko posuniętą ostrożnością inwestorów. Deweloperzy koncentrowali swoje projekty na niewielkich osiedlach lokalizowanych na peryferiach miasta w dzielnicach takich jak Białołęka, Wawer czy Ursus, gdzie grunty były dostępne w rozsądnych cenach, a przepisy administracyjne nie stawiały nieprzejezdnych barier. Ta strategia pozwalała minimalizować ryzyko przy jednoczesnym wypełnianiu rosnącego popytu ze strony młodych rodzin wygnanych z centrum przez drożejące kamienice i długie dojazdy.

Przełom wieczny około 2000 roku okazał się prawdziwym katalizatorem zmian. Ostrozność deweloperów ustąpiła miejsca agresywnej ekspansji, a warszawskie niebo zaczęły przesłaniać żurawie budowlane w tempie, którego miasto nie doświadczało od czasów przedwojennych. Boom kredytowy napędzany rosnącą dostępnością hipotek w walucie krajowej i denominowanych we franku szwajcarskim generował popyt, który trudno było zaspokoić nawet przy rekordowej podaży nowych mieszkań. Ceny metra kwadratowego na rynku pierwotnym zaczęły rosnąć w dwucyfrowym tempie rok do roku, przekraczając 5 000 PLN jeszcze przed 2008 rokiem.

Dane transakcyjne z NBP i GUS pokazują, że szczyt popandemicznego szaleństwa cenowego przypadł na lata 2021-2022, gdy za metr kwadratowy nowego mieszkania w Warszawie płacono średnio 14 000-16 000 PLN w zależności od dzielnicy. Różnica między cenami w najdroższych lokalizacjach (Mokotów, Śródmieście) a peryferiami potrafiła sięgać 100 procent, co czyniło wybór lokalizacji kluczową decyzją finansową na dekady. Warto zauważyć, że w tym samym okresie pensje rosły w tempie kilkukrotnie niższym, co drastycznie pogorszyło wskaźnik dostępności mieszkaniowej dla przeciętnego mieszkańca stolicy.

Ceny transakcyjne wtórny rynek Warszawa 30 lat

Rynek wtórny w Warszawie rozwijał się równolegle do pierwotnego, ale zawsze z pewnym opóźnieniem zarówno czasowym, jak i cenowym. Mieszkania z drugiej ręki często w blokach z wielkiej płyty zbudowanych w latach 70. i 80. przez długi czas stanowiły jedyną realną alternatywę dla osób, które nie mogły sobie pozwolić na zakup prosto od dewelopera. W 1995 roku metr kwadratowy takiego lokum można było nabyć za 800-1 200 PLN, co stanowiło mniej więcej połowę ceny nowego budownictwa.

Mechanizm dyskontowania cen na rynku wtórnym działał jednak inaczej niż na pierwotnym. Starsze mieszkania traciły na wartości względem nowych, ale jednocześnie korzystały z lokalizacyjnego bonusu znajdowały się często w centrach dzielnic lub nawet w samym Śródmieściu, podczas gdy deweloperzy wciąż budowali na peryferiach. Ta dychotomia sprawiała, że relacja cenowa między rynkami pozostawała stabilna przez większą część pierwszej dekady XXI wieku, wahając się w przedziale 60-80 procent ceny pierwotnej.

Kryzys finansowy 2008 roku uderzył w rynek wtórny z większą siłą niż w pierwotny. Spadek cen transakcyjnych na wtórnym rynku warszawskim sięgnął 15-25 procent w zależności od segmentu i lokalizacji, podczas gdy deweloperzy bronili się przed obniżkami dzięki ograniczonej podaży nowych projektów. Właściciele mieszkań z drugiej ręki, często zadłużeni po wybuchu kryzysu kredytowego, musieli pogodzić się z utratą części wartości swoich nieruchomości czasem było to kilkaset tysięcy złotych na jednym lokalu.

Okres 2015-2020 przyniósł częściową konwergencję obu rynków. Rosnące ceny gruntów i koszty budowy sprawiły, że deweloperzy zaczęli przesuwać projekty bliżej centrum, wchodząc w bezpośrednią konkurencję z istniejącą zabudową. W niektórych dzielnicach szczególnie na Pradze-Północ i w obszarze dawnej Hali Mirowskiej różnica między cenami mieszkań nowych a używanych praktycznie zanikła, co zachwiało tradycyjną hierarchią wartości na warszawskim rynku nieruchomości.

Porównanie cen rynku pierwotnego i wtórnego (wybrane lata)

| Rok | Cena pierwotna (PLN/m²) | Cena wtórna (PLN/m²) | Stosunek (%) |

|---|---|---|---|

| 1995 | 1 500 | 1 000 | 67% |

| 2000 | 3 200 | 2 400 | 75% |

| 2008 | 8 500 | 6 200 | 73% |

| 2012 | 7 100 | 5 800 | 82% |

| 2018 | 11 500 | 9 800 | 85% |

| 2022 | 15 800 | 13 200 | 84% |

Spadki cen mieszkań Warszawa po kryzysie 2008

Reakcja warszawskiego rynku mieszkaniowego na globalny kryzys finansowy 2008 roku była głębsza, niż wielu analityków prognozowało przed wydarzeniami. Spadek cen transakcyjnych na rynku pierwotnym wyniósł około 15 procent w szczycie korekty, ale na rynku wtórnym sięgnął nawet 25 procent w segmencie małych mieszkań i lokali w najsłabszych lokalizacjach. Mechanizm tego zjawiska miał charakter kaskadowy: topniejący popyt generował nadpodaż, która zmuszała kolejnych sprzedających do ustępowania z cen, co napędzało dalszą spiralę spadkową.

Dla osób, które kupiły mieszkania w szczytowym okresie 2006-2007, oznaczało to wieloletnią walkę o utrzymanie płynności finansowej. Szczególnie dotkliwa była sytuacja właścicieli lokali kupionych na wynajem przy założeniu, że czynsze pokryją raty kredytowe spadające ceny najmu i rosnące koszty obsługi zadłużenia tworzyły kombinację, która dla wielu okazała się nie do udźwignięcia. Część z nich musiała sprzedać nieruchomości poniżej ceny zakupu, akceptując stratę liczoną w setkach tysięcy złotych.

Odbudowa rynku przebiegała wolniej niż w innych segmentach gospodarki, ale od 2012 roku warszawskie mieszkania zaczęły odzyskiwać utraconą wartość. Kluczowym czynnikiem napędzającym wzrosty był ponowny dostęp do kredytów hipotecznych oraz napływ kapitału zagranicznego szukającego bezpiecznych lokat po europejskich turbulencjach. Ceny metra kwadratowego przekroczyły szczyt sprzed kryzysu około 2014 roku, a następnie rozpoczęły kolejną falę wzrostową, która trwała nieprzerwanie do 2022 roku tym razem napędzana przez rekordowo niskie stopy procentowe i programy typu Bezpieczny Kredyt 2%.

Doświadczenia z kryzysu 2008 roku wyraźnie pokazały, że warszawski rynek mieszkaniowy nie jest odporny na globalne wstrząsy, choć jego głębokość i czas trwania spadków zależą od lokalnych uwarunkowań popytowych. Stolica jako największy ośrodek gospodarczy kraju przyciąga migrantów wewnętrznych, co w normalnych warunkach stanowi naturalny bufor przed nadmierną deprecjacją. Problem pojawia się jednak, gdy czynniki globalne jak gwałtowny wzrost stóp procentowych czy restrykcje kredytowe neutralizują lokalny popyt, pozostawiając rynek bez tradycyjnych źródeł wsparcia.

Prognozy spadków cen mieszkań Warszawa 2026

Rok 2026 przynosi warszawskiemu rynkowi mieszkaniowemu mieszankę niepewności i korekty, której skala budzi uzasadnione obawy zarówno wśród inwestorów, jak i osób planujących zakup pierwszego mieszkania. Dane z drugiej połowy 2025 roku wskazują na spadki cen transakcyjnych rzędu 5-12 procent w skali roku, przy czym największą korektę przechodzi segment dużych mieszkań na peryferiach, podczas gdy niewielkie lokale w rum miasta utrzymują względną stabilność. To klasyczny wzorzec zachowania rynku nieruchomości w warunkach rosnących kosztów kredytu i malejącej zdolności nabywczej gospodarstw domowych.

Mechanizm korekcyjny ma kilka źródeł, które wzajemnie się wzmacniają. Po pierwsze, stopy procentowe pozostają na poziomach znacząco wyższych niż w okresie 2015-2021, co drastycznie ogranicza zdolność kredytową potencjalnych nabywców rata za przeciętne warszawskie mieszkanie może być dziś nawet dwukrotnie wyższa niż trzy lata temu przy tym samym wkładzie własnym. Po drugie, program Bezpieczny Kredyt 2% wygenerował sztuczny wzrost popytu w 2023 i 2024 roku, który teraz przekształca się w swoje przeciwieństwo część kupujących wstrzymuje się z decyzją w oczekiwaniu na dalsze obniżki, co samo w sobie napędza spiralę spadkową.

Analitycy rynku nieruchomości są podzieleni co do głębokości i czasu trwania korekty. Optymistyczne scenariusze zakładają, że spadki wyhamują na poziomie 10-15 procent od szczytów 2022 roku i rynek wejdzie w fazę stabilizacji w drugiej połowie 2026 roku, napędzany przez wciąż silny popyt migracyjny i ograniczoną nową podaż wynikającą z rosnących kosztów budowy. Scenariusze pesymistyczne przewidują dalsze 15-20 procent spadków, szczególnie jeśli gospodarka polska wejdzie w recesję lub kryzys na rynku pracy zredukuje napływ migrantów ze wschodu.

Historyczne analogie sugerują, że korekty cenowe na warszawskim rynku mieszkaniowym trwają średnio 3-5 lat od szczytu do dna, a pełne odrobienie strat zajmuje kolejne 5-7 lat. Biorąc pod uwagę skalę wzrostów z lat 2019-2022, obecna korekta może okazać się głębsza niż po kryzysie 2008 roku, ale jej tempo będzie prawdopodobnie łagodniejsze ze względu na fundamentalnie silny popyt.

Dla osób rozważających zakup mieszkania w Warszawie w 2026 roku kluczowe jest zrozumienie, że rynek nie porusza się w linii prostej ani w jednym kierunku. Dekady doświadczeń pokazują, że najlepsze okazje pojawiają się właśnie podczas korekt, gdy część właścicieli zmuszona okolicznościami do sprzedaży akceptuje ceny niższe niż te, które dyktuje rynek w normalnych warunkach. Warunkiem skorzystania z takiej okazji jest jednak posiadanie wkładu własnego, zdolności kredytowej i gotowości na wieloletnią perspektywę finansową bo kto kupuje mieszkanie wyłącznie w nadziei na szybki zysk, prędzej czy później solidnie się na tym przejedzie.

Ceny mieszkań wykres 30 lat Warszawa, najczęściej zadawane pytania

Jak dramatycznie wzrosły ceny mieszkań w Warszawie na przestrzeni ostatnich 30 lat?

Ceny mieszkań w Warszawie wzrosły niemal dziesięciokrotnie w ciągu trzech dekad. Z poziomu około 1500 PLN za metr kwadratowy w 1995 roku, ceny osiągnęły obecny pułap przekraczający 16 000 PLN/m². Ta bezprecedensowa zwyżka czyni warszawski rynek mieszkaniowy jednym z najdroższych w Polsce i jednym z najbardziej dynamicznych w Europie Środkowej.

Jaki był punkt wyjścia dla wzrostu cen mieszkań po transformacji ustrojowej?

Punktem wyjścia dla późniejszych wzrostów była cena nieco ponad 1500 PLN za metr kwadratowy nowego mieszkania w początkowym okresie transformacji. Dziś kwota ta wydaje się abstrakcyjnie niska, jednak stanowiła wówczas znaczącą inwestycję dla przeciętnego Kowalskiego. To właśnie od tego poziomu rozpoczęła się trzydziestoletnia trajectory wzrostowa warszawskiego rynku pierwotnego.

W jaki sposób transformacja ustrojowa z 1989 roku wpłynęła na rynek mieszkaniowy w stolicy?

Transformacja ustrojowa z 1989 roku stworzyła fundamentalne warunki dla rozwoju prywatnego budownictwa mieszkaniowego. Państwowy system limitów i przydziałów mieszkań został zastąpiony mechanizmami rynkowymi, które wypełniły gigantyczną lukę popytową nagromadzoną po dekadach zaniedbań w okresie PRL-u. To właśnie ta transformacja dała początek nowoczesnemu rynkowi deweloperskiemu w Warszawie.

Dlaczego deweloperzy początkowo skupiali się na budowie osiedli na peryferiach miasta?

Deweloperzy działali początkowo bardzo zachowawczo, koncentrując się na niewielkich osiedlach na obrzeżach Warszawy z dwóch kluczowych powodów. Po pierwsze, grunty na peryferiach były znacznie tańsze i łatwiej dostępne niż w centrum. Po drugie, regulacje administracyjne i przepisy budowlane były tam mniej restrykcyjne, co przyspieszało realizację projektów i minimalizowało ryzyko inwestycyjne.

Co katalizowało agresywną ekspansję deweloperów pod koniec lat 90. XX wieku?

Okres przełomu XX i XXI wieku zamienił deweloperską ostrożność w agresywne przejmowanie rynku mieszkaniowego. Gigantyczna luka popytowa po okresie peerelowskim stanowiła główny czynnik przyciągający inwestorów krajowych i zagranicznych. Rosnący popyt przy ograniczonej podaży stworzył idealne warunki do rozpoczęcia masowej ekspansji budowlanej, sygnalizując nową erę inwestycji mieszkaniowych w stolicy.

Czy współczesne ceny mieszkań w Warszawie stanowią barierę dla przeciętnych mieszkańców?

Tak, współczesne ceny warszawskich mieszkań definiują granicę dostępności dla przeciętnego mieszkańca stolicy. Przy cenach przekraczających 16 000 PLN za metr kwadratowy, zakup mieszkania wymaga albo olbrzymich oszczędności, albo wieloletniego zadłużenia. Czynsze również osiągnęły rekordowe poziomy, przez co znaczna część populacji stolicy zmaga się z poważnymi problemami mieszkaniowymi stanowiącymi barierę ekonomiczną dla normalnego życia w mieście.