Ceny mieszkań w 1993 roku: ile naprawdę kosztował metr?

W 1993 roku metr kwadratowy mieszkania w Polsce kosztował średnio od kilkuset do ponad dwóch tysięcy złotych, a różnice między Warszawą a mniejszymi miastami potrafiły sięgać kilkuset procent. Te liczby zaskakują dziś niemal każdego, kto pamięta tamten okres albo usłyszał o nim od rodziców. Ceny mieszkań w 1993 roku żyły własnym rytmem: galopująca inflacja, denominacja, uwolnienie czynszów i boom kredytowy złożyły się na obraz tak odmienny od współczesnego, że porównania z dzisiejszym rynkiem wymagają ostrożności. Poniższe zestawienie powstało z myślą o tych, którzy chcą zrozumieć realną wartość tych kwot, a nie tylko zaspokoić statystyczną ciekawość.

- Jak zmieniały się ceny mieszkań w 1993 roku na tle denominacji i inflacji

- Ceny mieszkań w 1993 roku a zarobki ile trzeba było odłożyć na własne M

Średnia cena za m² w największych miastach Polski w 1993 roku

Rok 1993 przyniósł pierwsze pełne dwanaście miesięcy funkcjonowania rynku nieruchomości po reformie Balcerowicza. Ceny transakcyjne zaczęły się wreszcie kształtować na podstawie realnego popytu i podaży, choć wciąż silnie zakłócała je inflacja oraz brak rozwiniętego systemu kredytowego. W największych miastach różnice były ogromne, co doskonale widać w poniższym zestawieniu.

| Miasto | Średnia cena transakcyjna (zł/m²) | Przedział typowy (zł/m²) | Uwagi |

|---|---|---|---|

| Warszawa | 1 950 000 | 1 600 000 2 400 000 | Mokotów i Śródmieście w górnej stawce, Praga w dolnej |

| Kraków | 1 450 000 | 1 100 000 1 800 000 | Stare Miasto i Krowodrza najdroższe |

| Wrocław | 1 280 000 | 950 000 1 600 000 | Krzyki droższe od Fabrycznej |

| Poznań | 1 320 000 | 1 000 000 1 700 000 | Wilda i Jeżyce tańsze od centrum |

| Gdańsk | 1 380 000 | 1 050 000 1 750 000 | Wrzeszcz i Oliwa po premium |

| Łódź | 980 000 | 750 000 1 250 000 | Bałuty znacząco poniżej średniej |

| Katowice | 1 050 000 | 800 000 1 350 000 | Zagłębie tańsze od centrum |

| Zielona Góra | 720 000 | 550 000 900 000 | Miasto wojewódzkie, popyt niższy |

Te kwoty wyglądają astronomicznie po doliczeniu denominacji z 1995 roku, kiedy to tysiąc starych złotych zamieniono na jeden nowy. Po przeliczeniu wychodziło więc od 550 do 2 400 nowych złotych za metr kwadratowy, a więc różnice między Zieloną Górą a Warszawą sięgały blisko czterokrotności. Wartość realna tych transakcji, mierzona cenami dóbr konsumpcyjnych z epoki, była jednak zupełnie inna niż sugerują nominały. Za jedną średnią pensję brutto można było kupić około 0,3 m² w stolicy i nieco ponad 0,8 m² w Zielonej Górze.

Warszawa 1993

Warszawa dyktowała warunki na rynku krajowym. Ścisłe centrum oraz dobrze skomunikowane dzielnice, takie jak Mokotów czy Żoliborz, osiągały ceny nawet o 30% wyższe niż obrzeża. Na Pradze, gdzie dominowała starsza zabudowa i słabsza infrastruktura, metr kwadratowy potrafił kosztować mniej niż w Krakowie czy Wrocławiu.

Miasta wojewódzkie

Kraków, Wrocław, Poznań i Gdańsk tworzyły drugą strefę cenową, różniąc się od siebie zaledwie o kilkanaście procent. Łódź i Katowice wypadały wyraźnie taniej ze względu na dużą bazę starego zasobu komunalnego i niższy popyt inwestycyjny. Zielona Góra reprezentowała mniejsze ośrodki z umiarkowanym rynkiem transakcyjnym.

Prezentowane dane pochodzą z raportów GUS, analiz Ministerstwa Budownictwa oraz wycen sporządzanych przez Urząd Mieszkalnictwa na potrzeby polityki czynszowej. Są to wartości transakcyjne, a nie ofertowe, co w warunkach ówczesnej inflacji miało kluczowe znaczenie dla interpretacji dynamiki rynku.

Jak zmieniały się ceny mieszkań w 1993 roku na tle denominacji i inflacji

Dynamika cen mieszkań w 1993 roku wymaga osobnego wyjaśnienia, bo pieniądz tracił wartość w tempie niespotykanym dla dzisiejszego obserwatora. Roczna inflacja wyniosła około 35%, ale jeszcze w pierwszym kwartale wskaźniki były znacznie wyższe. To powodowało, że cena nominalna rosła, nawet gdy realna wartość nieruchomości w złocie czy w relacji do towarów pozostawała na zbliżonym poziomie.

Kluczowe dla zrozumienia tych procesów były trzy czynniki działające równocześnie. Pierwszy to denominacja zapowiedziana na rok 1995, która skłoniła uczestników rynku do myślenia o cenach w nowej skali już wcześniej. Drugi to uwolnienie czynszów, które podniosło atrakcyjność mieszkań na wynajem, a co za tym idzie, ich cenę inwestycyjną. Trzeci to brak powszechnego kredytu hipotecznego, przez co rynek napędzały głównie transakcje gotówkowe i zamiany.

| Okres 1993 | Średnia krajowa (stare zł/m²) | Zmiana kwartalna | Inflacja kwartalna | Realna zmiana ceny |

|---|---|---|---|---|

| Styczeń marzec | 980 000 | +8% | +12% | spadek o ok. 3,5% |

| Kwiecień czerwiec | 1 050 000 | +7% | +9% | spadek o ok. 1,8% |

| Lipiec wrzesień | 1 120 000 | +6,7% | +8% | spadek o ok. 1,2% |

| Październik grudzień | 1 180 000 | +5,4% | +7% | spadek o ok. 1,5% |

Powyższa tabela pokazuje zjawisko, które dla współczesnego czytelnika bywa mylące. Nominalnie ceny rosły, bo rosła ilość zer na banknotach. Realnie, po uwzględnieniu inflacji, rynek delikatnie się kurczył. To efekt wysokich stóp procentowych (lombardowa sięgała 35%), braku taniego kredytu i niepewności związanej z tempem reform. Dopiero ustabilizowanie pieniądza w 1995 roku przyniosło pierwszy trwały wzrost realny.

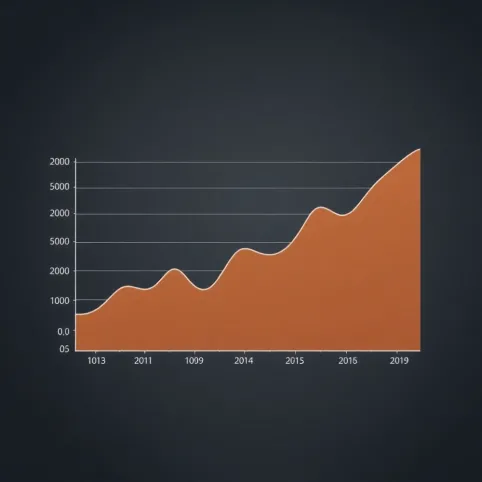

Dynamika roczna 1989-1995

Wykres ujawnia prawdziwą historię tego okresu. Szok hiperinflacyjny lat 1989-1991 windował ceny nominalne do poziomów, które potem przez kilka lat spadały w ujęciu realnym. Dopiero 1993 rok przyniósł stabilizację wokół nowego poziomu równowagi, a kolejne lata lekki wzrost. Kto więc porównuje ceny mieszkań w 1993 roku z rokiem 1989, popełnia klasyczny błąd niewyrównanej inflacji.

Ceny mieszkań w 1993 roku a zarobki ile trzeba było odłożyć na własne M

Najbardziej wyrazistym sposobem zrozumienia skali tamtego rynku pozostaje porównanie z wynagrodzeniami. Średnie miesięczne wynagrodzenie brutto w 1993 roku wynosiło około 2 500 000 starych złotych, czyli po denominacji 2 500 nowych złotych. Kupno 50-metrowego mieszkania w Warszawie za średnią cenę wymagało więc 97 500 000 starych złotych, co odpowiadało 39 średnim pensjom brutto.

| Miasto | Średnia pensja brutto (stare zł) | Liczba pensji na mieszkanie 50 m² | Liczba pensji netto (po podatku) | Lata oszczędzania przy 20% dochodu |

|---|---|---|---|---|

| Warszawa | 2 800 000 | 35 | 48 | 20 |

| Kraków | 2 400 000 | 30 | 41 | 17 |

| Wrocław | 2 350 000 | 27 | 37 | 15 |

| Łódź | 2 100 000 | 23 | 32 | 13 |

| Zielona Góra | 1 950 000 | 18 | 25 | 10 |

Dane z tabeli jasno pokazują, dlaczego posiadanie mieszkania w latach 90. wymagało albo wieloletniego oszczędzania, albo pomocy rodziny, albo uczestnictwa w systemie książeczek mieszkaniowych z PRL. Przy założeniu, że odkładano 20% dochodu netto, mieszkanie w stolicy wymagało dwóch dekad dyscypliny budżetowej. W Zielonej Górze wystarczyła dekada, co wciąż stanowiło ogromne obciążenie dla domowego budżetu.

Wskaźniki urbanizacji w Polsce w 1993 roku sięgały 61%, a wskaźnik przeludnienia mieszkań komunalnych (powyżej dwóch osób na pokój) przekraczał 35% w miastach powyżej 100 tys. mieszkańców. To tłumaczy, dlaczego popyt na nowe mieszkania pozostawał ogromny, mimo wygórowanych relacji cenowych.

Szczególnie wymownym wskaźnikiem pozostaje tzw. wskaźnik dostępności mieszkania, czyli relacja ceny 70 m² do rocznego dochodu. W Warszawie 1993 roku wynosił on około 8,5, w Łodzi 6,3, a w Zielonej Górze 5,1. Bank Światowy uznawał wówczas za próg trwałej dostępności wartość poniżej 3, a ponad 5 oznaczało rynek zdecydowanie niedostępny. Polska w 1993 roku znajdowała się więc głęboko w strefie chronicznej nieosiągalności kredytowej dla przeciętnej rodziny.

Relacja ceny do czynszu najmu też rzuca światło na strukturę tamtego rynku. Po uwolnieniu czynszów w 1993 roku miesięczny najem 50-metrowego mieszkania w Warszawie sięgał 8-12% jego wartości rocznie, co było wskaźnikiem bardzo wysokim na tle Europy Zachodniej (3-5%). To z kolei napędzało zainteresowanie zakupem pod wynajem, ograniczając podaż mieszkań na sprzedaż i windowując ceny w centrach miast akademickich.

W tym kontekście zrozumiałe staje się, dlaczego wiele rodzin korzystało z rozliczeń premii gwarancyjnej z książeczek mieszkaniowych. Premia gwarancyjna stanowiła bowiem formę dofinansowania państwowego, która pozwalała obniżyć wkład własny. Jej wysokość zależała od średnich cen m² ustalanych rozporządzeniami Ministerstwa Budownictwa we współpracy z PKO BP. Tabela średnich cen m² dla premii gwarancyjnej obowiązywała jako urzędowy przelicznik przez kolejne dekady.

Kontekst historyczny systemu książeczek mieszkaniowych

Ustawa o budownictwie z 1957 roku ustanowiła system oszczędnościowy, w ramach którego obywatele wpłacali pieniądze na specjalne konta, a po spełnieniu określonych warunków mogli ubiegać się o premię państwową. Mechanizm działał następująco: im dłużej trwały oszczędności, tym wyższa premia, a do rozliczenia brano urzędową cenę metra kwadratowego obowiązującą w dniu wpłaty. Cena ta publikowana była jako urzędowy wskaźnik przeliczeniowy premii mieszkaniowej, niezależny od cen rynkowych, choć z nimi skorelowany.

Po 1989 roku system książeczek mieszkaniowych przeszedł poważne perturbacje. Hiperinflacja zjadła realną wartość wielu wkładów, a rozporządzenia regulujące wskaźniki premii musiały być aktualizowane co kwartał lub częściej. Ostatecznie nowe wpłaty do systemu wstrzymano, ale zobowiązania wobec posiadaczy istniejących książeczek pozostały i są realizowane do dziś. Kto chce rozliczyć premię gwarancyjną, musi posługiwać się archiwalnymi tabelami cen, publikowanymi w kolejnych rozporządzeniach Ministerstwa Budownictwa i Gospodarki Przestrzennej.

Właśnie dlatego popyt na rzetelne zestawienie historycznych cen m² nie słabnie. Osoby rozliczające premię gwarancyjną w PKO BP potrzebują precyzyjnych danych: średnich cen metra kwadratowego, które odpowiadają okresowi wpłat na ich książeczkę. Tabela taka musi uwzględniać zmiany kwartalne, poprawki po obniżkach wskaźnika z 2001 i 2002 roku oraz denominację z 1995 roku. Bez tej wiedzy rozliczenie bywa obarczone błędem, a kwota premii zaniżona.

Najczęstsze błędy w rozliczeniach wynikają z trzech przyczyn. Po pierwsze, mylenie daty wpłaty na książeczkę z datą jej nabycia, co zmienia przypisaną cenę m². Po drugie, pomijanie korekty przy obniżkach wskaźnika z przełomu 2001/2002, kiedy to rząd zredukował przelicznik, uznając wcześniejsze wartości za zawyżone. Po trzecie, brak waloryzacji o realną inflację w długim horyzoncie oszczędzania, co obniża realną wartość premii. Kto rozlicza premię samodzielnie, powinien sięgnąć po archiwalne rozporządzenia i obwieszczenia GUS, a w razie wątpliwości skonsultować wynik z doradcą w PKO BP.

Jak obliczyć premię gwarancyjną

Wykres słupkowy pokazuje trajektorię urzędowej ceny m² na potrzeby rozliczeń premii gwarancyjnej. Widać na nim skok z 1993 na 1996 rok oraz spadek po 2001 roku, kiedy to wprowadzono korektę wskaźnika. Tabela średnich cen m² dla premii gwarancyjnej w wersji rocznej pozwala szybko zorientować się, jaka kwota przypada na dany rok kalendarzowy.

| Rok | Cena m² (nowe zł, po denominacji 1995) | Zmiana roczna | Uwagi |

|---|---|---|---|

| 1985 | 124,5 | +3% | Stabilny okres PRL |

| 1990 | 380 | +205% | Początek hiperinflacji |

| 1993 | 720 | +28% | Stabilizacja po szoku |

| 1996 | 980 | +36% | Po denominacji, boom |

| 2000 | 1 450 | +10% | Szczyt cyklu |

| 2003 | 1 380 | -5% | Korekta po obniżkach |

Kto rozlicza premię z wpłatami z 1993 roku, powinien w pierwszej kolejności ustalić dokładne daty operacji na książeczce. Następnie sięgnąć do archiwalnych obwieszczeń GUS oraz rozporządzeń Ministerstwa Budownictwa z danego kwartału, a dopiero potem przeliczyć różnicę między ceną m² a własnym wkładem, stosując mnożnik premii (historycznie 15-20%). Mieszkanie 50 m² z wpłatami z 1985 roku przy cenie 124,5 zł/m² daje podstawę 6 225 zł, a po doliczeniu premii około 7 470 zł, co stanowi realną pomoc w budżecie rodzinnym.

Checklist dokumentów potrzebnych do rozliczenia premii gwarancyjnej: oryginał książeczki mieszkaniowej, zaświadczenia z PKO BP o historii wpłat, dowód nabycia mieszkania, wypis z księgi wieczystej oraz formularz rozliczeniowy pobrany w oddziale banku. Brak któregokolwiek z tych elementów wydłuża postępowanie.

Na koniec warto pamiętać, że ceny mieszkań w 1993 roku to nie tylko ciekawostka historyczna. To punkt odniesienia dla rozliczeń, które realnie wpływają na domowe budżety wielu rodzin do dziś. Skala różnic regionalnych, dynamika inflacji i specyfika systemu książeczek mieszkaniowych sprawiają, że każda tabela cen wymaga kontekstu, a nie samego zestawienia liczb. Kto rozumie mechanizmy stojące za tymi kwotami, łatwiej weryfikuje własne rozliczenie i skuteczniej dochodzi należnej premii.

Przygotowując rozliczenie, zawsze potwierdź aktualną procedurę i tabelę w oddziale PKO BP lub w GUS. Przepisy wykonawcze bywały nowelizowane, a ostateczna kwota premii zależy od indywidualnej historii wpłat. Dane w tym artykule mają charakter orientacyjny i służą pogłębieniu wiedzy historycznej, a nie zastępują urzędowej wyceny.