Ceny mieszkań w Warszawie 2026 – ile naprawdę kosztuje metr w każdej dzielnicy?

W drugim kwartale 2026 roku średnia cena transakcyjna mieszkania w Warszawie sięgnęła 15 718 zł za metr kwadratowy, co oznacza wzrost o 2,62% wobec poprzedniego miesiąca i 4,84% od początku roku. Jednocześnie na portalach ogłoszeniowych wisi około 11 718 aktywnych ofert, a przeciętny czas znalezienia nabywcy wydłużył się do 97 dni, co już teraz wpływa na negocjacyjne pole tych, którzy planują zakup z kredytem. Różnice między poszczególnymi dzielnicami bywają tak duże, że w jednym przypadku za tę samą powierzchnię zapłacisz niemal dwa razy więcej niż w innym, więc samo pojęcie „warszawskiej ceny" stało się statisticznym uproszczeniem.

- Ile kosztuje mieszkanie w Warszawie w 2026 roku i gdzie szukać okazji?

- Najtańsze i najdroższe dzielnice Warszawy ranking po aktualnych cenach

- Prognozy cen mieszkań w Warszawie na 2027 czy warto jeszcze kupować?

Ile kosztuje mieszkanie w Warszawie w 2026 roku i gdzie szukać okazji?

Wyliczenie uczciwej ceny za m² wymaga rozróżnienia trzech warstw rynku. Pierwsza to transakcje gotówkowe na rynku wtórnym, druga to oferty z rynku pierwotnego od deweloperów, a trzecia to rezerwy i przedpłaty w projektach jeszcze niewybudowanych, gdzie marża za ryzyko potrafi podbić stawkę o 8-12%. Statystyczna mediana 15 718 zł/m² to wypadkowa tych trzech strumieni i opiera się na danych z rejestrów notarialnych oraz raportów kredytowych.

Na tle największych polskich miast Warszawa utrzymuje wyraźną premię. W Krakowie metr kosztuje średnio 13 420 zł, we Wrocławiu 12 850 zł, a w Gdańsku 11 980 zł. Różnica wobec Trójmiasta wynosi więc ponad 3 700 zł na każdym metrze, co przy 60-metrowym lokalu daje lukę 222 000 zł, czyli mniej więcej tyle, ile kosztuje niewielkie auto segmentu C.

Czynniki makroekonomiczne działają dziś w dwóch kierunkach. Z jednej strony obniżki stóp procentowych NBP z 6,75% do 5,75% w pierwszym kwartale obniżyły ratę kredytu o około 8-10% w porównaniu z rokiem 2024, co wypchnęło na rynek nową falę popytu. Z drugiej strony program „Kredyt 2%" obowiązujący do końca 2027 roku nadal absorbuje podaż w segmencie do 220 000 zł, gdzie ceny zdążyły skoczyć o 14% rocznie.

Snapshot rynku II kwartał 2026

Średnia cena: 15 718 zł/m²

Zmiana miesięczna: +2,62%

Zmiana od początku roku: +4,84%

Liczba ofert: ~11 718

Czas sprzedaży: 97 dni

Prognoza na koniec 2026: 16 694 zł/m²

Prognoza 16 694 zł na grudzień 2026 opiera się na modelu regresji sezonowej z uwzględnieniem cykliczności 7-10 letniej obserwowanej wcześniej w latach 2007-2014 i 2015-2022. Historycznie szczyt cyklu przypadał zwykle 18-22 miesiące po pierwszej obniżce stóp, więc obecna faza wygląda na wczesny, ale już wyraźny etap przyspieszenia. Popyt inwestycyjny rośnie szczególnie w lokalach 2-pokojowych o powierzchni 38-48 m², bo to one wciąż mieszczą się w widełkach programu „Kredyt 2%".

Praktyczne narzędzie dla każdego, kto rozważa sprzedaż, to prosty wzór: pomnóż powierzchnię użytkową przez średnią dla twojej dzielnicy, a wynik skoryguj o współczynnik piętra (od -3% na parterze do +5% na 3.-5. kondygnacji), balkonu (+1,5% za każdy) i stanu technicznego (od -15% do +8%). Nie jest to wycena notarialna, ale pokazuje rynkowe pole negocjacji zanim jeszcze zadzwonisz po rzeczoznawcę.

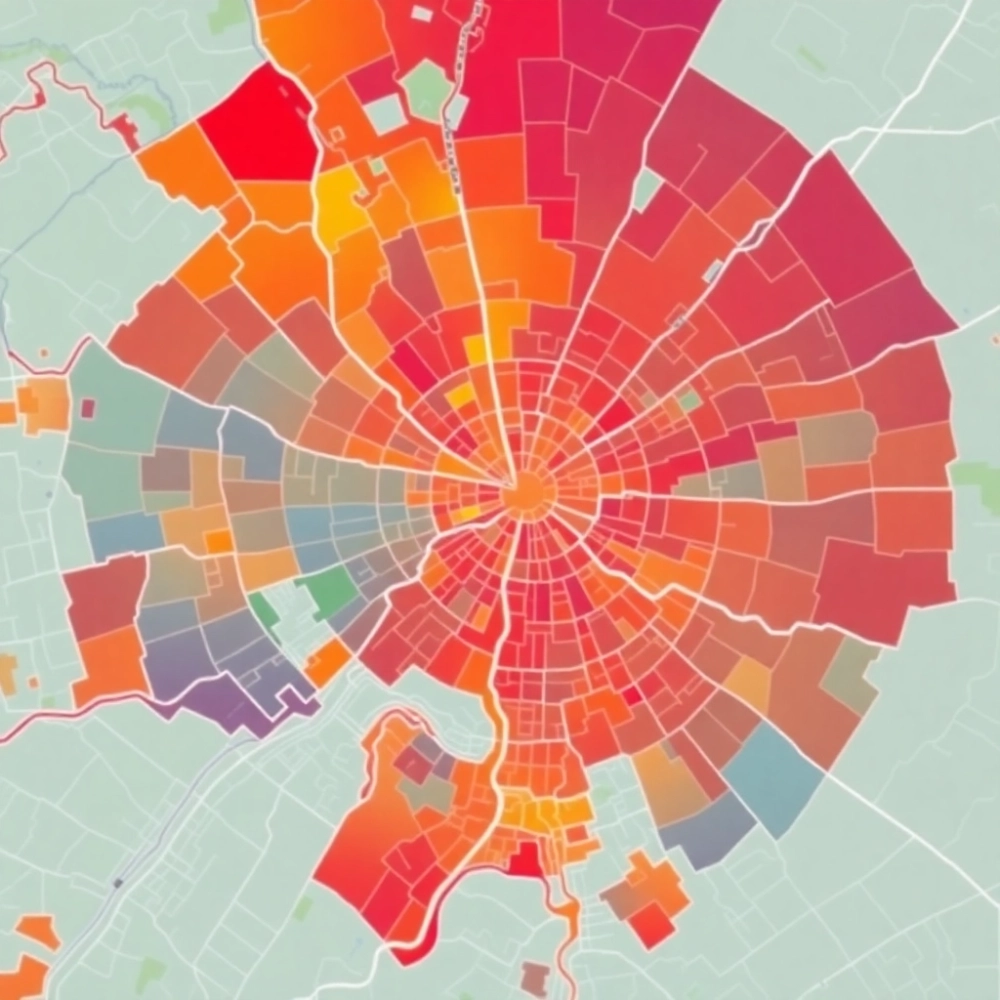

Najtańsze i najdroższe dzielnice Warszawy ranking po aktualnych cenach

Patrząc na stołeczny rynek przez pryzmat 18 dzielnic, można go podzielić na trzy wyraźne segmenty cenowe. Pierwszy, klasyfikowany jako prestiżowy, zamyka się w przedziale 17 000-21 000 zł/m² i obejmuje Śródmieście, Żoliborz oraz Wolę. Drugi, średni, mieści się w paśmie 14 000-17 000 zł/m² i obejmuje Mokotów, Ochotę, Ursynów, Wilanów, Bielany, Tarchomin i Pragę-Południe. Trzeci, ekonomiczny, zaczyna się poniżej 13 000 zł/m² i skupia się w Białołęce, Wesołej, Rembertowie oraz Wawrze.

| Dzielnica | Cena (zł/m²) | Zmiana r/r | Liczba ofert | Czas sprzedaży (dni) |

|---|---|---|---|---|

| Śródmieście | 20 625 | +5,1% | 1 412 | 72 |

| Żoliborz | 18 782 | +4,8% | 624 | 81 |

| Wola | 17 985 | +6,2% | 1 187 | 78 |

| Mokotów | 16 840 | +4,1% | 1 503 | 85 |

| Ochota | 16 420 | +3,9% | 542 | 90 |

| Ursynów | 15 980 | +3,5% | 1 098 | 95 |

| Wilanów | 15 760 | +4,4% | 718 | 88 |

| Bielany | 15 230 | +3,2% | 932 | 99 |

| Praga-Południe | 14 870 | +5,6% | 1 245 | 82 |

| Targówek | 14 290 | +3,8% | 876 | 102 |

| Bemowo | 14 120 | +4,0% | 803 | 96 |

| Ursus | 13 780 | +3,4% | 621 | 108 |

| Praga-Północ | 13 620 | +4,7% | 694 | 91 |

| Włochy | 13 340 | +3,1% | 512 | 113 |

| Białołęka | 12 947 | +2,9% | 1 087 | 105 |

| Rembertów | 12 077 | +2,5% | 298 | 119 |

| Wesoła | 11 689 | +2,3% | 312 | 122 |

Śródmieście odpowiada za niemal 12% wszystkich aktywnych ofert w mieście, ale średni czas transakcji wynosi tam 72 dni, czyli o 25 dni mniej niż w Wesołej. To wyraźny sygnał, że popyt na prestiżowe lokalizacje nie słabnie, lecz przesuwa się w stronę gotowych do zamieszkania apartamentów w stanie deweloperskim premium. W Żoliborzu szczególnie drogie pozostają kamienice po remoncie w kwartale ulic Mickiewicza, Krasińskiego i Wybrzeża Gdańskiego, gdzie stawki potrafią przekraczać 22 000 zł/m².

Wola przeszła w ciągu pięciu lat z dzielnicy biurowej w pełnoprawne centrum mieszkaniowe. Średnia cena 17 985 zł/m² obejmuje zarówno nowe wieże przy Kasprzaka, jak i starsze bloki z lat 70. Różnica między segmentem premium a PRL-owskim blokiem sięga tu nawet 8 000 zł na metrze, dlatego uśredniona liczba bywa myląca przy podejmowaniu decyzji.

Mokotów to klasyka dla rodzin z dziećmi, ze względu na sąsiedztwo szkół, parków i linii metra M1. Średnia 16 840 zł/m² odzwierciedla dobrą dostępność, ale wzrost rok do roku zwolnił do 4,1%, najmniej od trzech lat, bo podaż nowych inwestycji nadrobiono w końcu wieloletni deficyt. Ursynów zachowuje stabilność dzięki dużej liczbie mieszkań komunalnych i spółdzielczych, co tworzy naturalny sufit cenowy.

Wilanów i Tarchomin to dwa bieguny segmentu rodzinnego. Wilanów z ceną 15 760 zł/m² przyciąga willowym charakterem i bliskością szkół międzynarodowych, Tarchomin z ofertami bliżej 13 500 zł/m² wybierany jest przez młode małżeństwa szukające pierwszego M z „Kredytem 2%". Oba obszary mają tę samą dostępność do M2, ale ich dzienny koszt życia różni się o 15-20% głównie przez ceny w sklepach i żłobki.

Na prawym brzegu Wisły sytuacja wygląda odmiennie. Praga-Południe z ceną 14 870 zł/m² rośnie najszybciej w tej części miasta, bo rewitalizacja Saskiej Kępy i Grochowa przyciąga nabywców szukających alternatywy dla lewobrzeżnych dzielnic. Wawer, Rembertów i Wesoła pozostają najtańsze, a różnica między Wesołą a Śródmieściem sięga 8 936 zł na każdym metrze, co przy 50 m² daje kwotę 446 800 zł, więcej niż przeciętna cena mieszkania w Olsztynie.

Komu pasuje która dzielnica?

Młode pary szukające pierwszego M powinny rozważyć Ursus, Włochy lub Białołękę, gdzie za 450 000-550 000 zł kupisz dwupokojowe mieszkanie 40-48 m² w nowym budynku z balkonem i miejscem postojowym. Rodziny z dziećmi tradycyjnie lokują się na Mokotowie, Ursynowie lub Wilanowie, gdzie szkoły podstawowe, parki i place zabaw są w zasięgu spaceru. Inwestorzy celują w kawalerkach i lokach 2-pokojowych w Śródmieściu, na Woli i Pradze-Południe, gdzie stopa zwrotu z najmu sięga 5,5-6,8% rocznie. Seniorzy cenią spokój Bielan lub Żoliborza, gdzie niska zabudowa, tereny zielone i przychodnie tworzą przyjazne otoczenie.

Prognozy cen mieszkań w Warszawie na 2027 czy warto jeszcze kupować?

Spojrzenie w przyszłość wymaga rozróżnienia trzech scenariuszy, bo każdy z nich opiera się na innym zestawie założeń. Scenariusz bazowy zakłada dalsze obniżki stóp NBP do poziomu 4,75% do połowy 2027, utrzymanie programu „Kredyt 2%" i stabilny napływ migracji zarobkowej. W takim układzie średnia cena na koniec 2027 roku sięgnęłaby 18 200 zł/m², co oznacza wzrost o 9% w skali dwóch lat.

Scenariusz optymistyczny przewiduje pełne odblokowanie kredytów hipotecznych, spadek stopy referencyjnej do 3,50% i zakończenie programu dopłat, które uwolniłoby sztucznie zaniżone ceny. W tym wariancie możliwy jest skok do 19 500 zł/m², napędzany powrotem popytu konsumenckiego, który wstrzymywał się od 2023 roku. Historyczne cykle pokazują, że po okresie deflacji kredytowej takie odbicie potrafi wynosić 18-25% w 18 miesięcy.

Scenariusz pesymistyczny zakłada stagnację gospodarczą, wzrost bezrobocia do 7% i utrzymanie niepewności geopolitycznej. Średnia cena spadłaby wtedy do 14 900 zł/m², a w najtańszych dzielnicach korekta sięgnęłaby 10-12%. Ten scenariusz jest mniej prawdopodobny, ale strukturalnie możliwy, jeśli inflacja bazowa znów wymknie się powyżej celu inflacyjnego NBP.

Co obserwować w kolejnych kwartałach

1. Decyzje RPP o stopach każda obniżka o 25 pb zwiększa zdolność kredytową o 6-8%

2. Liczba pozwoleń na budowę spadek poniżej 12 000 rocznie oznacza zacieśnienie podaży

3. Saldo migracji do Warszawy utrzymanie powyżej 8 000 osób rocznie podtrzymuje popyt

4. Odsetek kredytów zagrożonych w portfelach banków powyżej 4,5% to sygnał spowolnienia

Infrastruktura transportowa wpływa na ceny bardziej, niż się wydaje. Otwarcie ostatniego odcinka M2 na Bródno w grudniu 2025 podniosło ceny mieszkań w promieniu 800 m od nowych stacji o 7,2% w ciągu dziewięciu miesięcy. Planowane przedłużenie M3 na Gocław do 2028 roku może wywołać podobny efekt na Pradze-Południe, więc kupujący dziś w okolicach planowanych stacji liczą na wcześniejszy zysk z rewaluacji.

Podaż nowych mieszkań pozostaje ograniczona. W 2025 roku oddano do użytkowania 14 820 lokali, a w 2026 przewidywane jest 16 200, ale popyt kredytowy sam pochłania rocznie 18 000-20 000 transakcji. Luka ta nie zniknie, dopóki banki nie złagodzą polityki LTV, a deweloperzy nie odblokują projektów wstrzymanych w 2023 z powodu wzrostu kosztów materiałów o 22% w porównaniu z rokiem 2021.

Na co uważać przy zakupie w 2026 roku?

Różnica między ceną ofertową a transakcyjną wynosi obecnie 5-10% w zależności od dzielnicy i czasu ekspozycji ogłoszenia. W Śródmieściu i na Woli negocjacje rzadko schodzą poniżej 4%, ale w Wesołej i Rembertowie potrafią osiągać 12%, zwłaszcza gdy oferta wisi dłużej niż 120 dni. Umiejętność czytania tych sygnałów oddziela kupujących, którzy przepłacają, od tych, którzy łapią okazje.

Sprawdzenie księgi wieczystej powinno być pierwszym krokiem, nie trzecim. Wpis o służebności, dożywotnim użytkowaniu lub hipotekach przymusowych potrafi obniżyć wartość rynkową o 15-20%, mimo że na zdjęciach mieszkanie wygląda doskonale. Weryfikacja obciążeń trwa kwadrans, a ratuje przed zakupem problemu, którego naprawa kosztuje lata.

Koszty transakcyjne poza ceną samego lokalu to zwykle 4 000-7 000 zł (taksa notarialna, odpis z KW, wypisy, ewentualny kredyt). Przy kredycie dochodzi prowizja bankowa 0-2%, wycena 600-1 200 zł i ubezpieczenie nieruchomości 300-500 zł rocznie. Te pozycje zjadają od 1,5% do 2,5% wartości nieruchomości, więc na każde 500 000 zł ceny trzeba doliczyć 8 000-12 000 zł rezerwy gotówkowej.

Checklist dla kupujących w 8 punktach

- Sprawdź cenę transakcyjną w rejestrze, nie ofertową w portalu

- Przeanalizuj odległość do planowanych stacji metra, nie tylko obecnych

- Zweryfikuj wpisy w księdze wieczystej jeszcze przed oglądaniem

- Porównaj czynsz administracyjny, bo różnice sięgają 4 zł/m²

- Sprawdź plan zagospodarowania przestrzennego w BIP dzielnicy

- Wycena u rzeczoznawcy kosztuje 600 zł, a oszczędność potrafi wynieść 30 000

- Nie kupuj pod presją czasu, 97 dni średniej to Twoje okno negocjacji

- Zostaw 3% wartości jako bufor na remont, bo lokal „do odświeżenia" zwykle oznacza 40 000-80 000 zł

Checklist dla sprzedających w 6 punktach

- Profesjonalne zdjęcia podnoszą zainteresowanie o 38% przy tej samej cenie

- Home staging zwraca się 3-5-krotnie w pierwszych 30 dniach ekspozycji

- Nie ukrywaj wad, ujawnione z wyprzedzeniem nie dają argumentu do zniżki

- Określ minimalną cenę, poniżej której nie schodzisz, jeszcze przed pierwszym telefonem

- Akceptuj oferty z kredytem wstępnie potwierdzonym, nie „na słowo"

- Ustal datę wydania lokalu z wyprzedzeniem, to częsty punkt oporu

Cykliczność rynku

Warszawski rynek nieruchomości powtarza cykle 7-10 letnie. Ostatni dołek przypadł na 2013 rok (średnia 6 200 zł/m²), szczyt na 2022 (14 800 zł/m²). Obecna fala wzrostowa rozpoczęła się w 2024 i zgodnie z modelem może potrwać do 2028-2029, zanim pojawi się korekta 8-12%. Kupujący dzisiaj w segmencie 2-pokojowym z kredytem na 25 lat mogą więc liczyć na nominalny zysk, ale realny dopiero po uwzględnieniu inflacji.

Dane do analizy pochodzą z rejestrów cen transakcyjnych prowadzonych przez NBP, raportów GUS o budownictwie mieszkaniowym oraz syntetycznych wskaźników publikowanych w cyklicznych raportach rynku wtórnego. Wszystkie wielkości są uśrednione i mogą się różnić od konkretnej oferty nawet o 18%, ale ich względne proporcje pozostają stabilne i pozwalają podejmować decyzje zakupowe z miesiąca na miesiąc.

Kupno mieszkania w Warszawie w 2026 roku ma sens wtedy, gdy traktujesz je jako miejsce do życia na co najmniej dekadę lub jako element zdywersyfikowanego portfela inwestycyjnego, w którym stanowi 30-50% aktywów. Traktowanie nieruchomości jako krótkoterminowej spekulacji w obecnym otoczeniu stóp procentowych i programów dopłat obarczone jest zbyt dużym ryzykiem, bo czas korekty nadejdzie wcześniej, niż większość analityków zakładała jeszcze dwa lata temu.

Dla kupującego

Kupuj, gdy

Oferta wisi ponad 100 dni

Cena ofertowa przekracza medianę o więcej niż 8%

Sprzedający akceptuje kredyt i gotówkę

W księdze wieczystej brak obciążeń

Dla sprzedającego

Sprzedawaj, gdy

Ceny w dzielnicy rosły powyżej 5% r/r

Popyt na kredyty 2% wciąż aktywny

Nowa podaż w okolicy się spowalnia

Twój lokal jest w stanie „pod klucz"

Rynek warszawski pozostaje jednym z najbardziej przejrzystych w Polsce, ale to właśnie ta przejrzystość wymaga od kupującego i sprzedającego ciągłego śledzenia trzech strumieni danych jednocześnie: cen transakcyjnych, stawek najmu i stóp kredytowych. Dopóki te trzy wskaźniki poruszają się w tym samym kierunku, rynek jest czytelny. Gdy się rozjeżdżają, pojawia się okno, w którym doświadczeni gracze robią najlepsze transakcje swojego życia, a niedoświadczeni przepłacają za strach przed podjęciem decyzji.